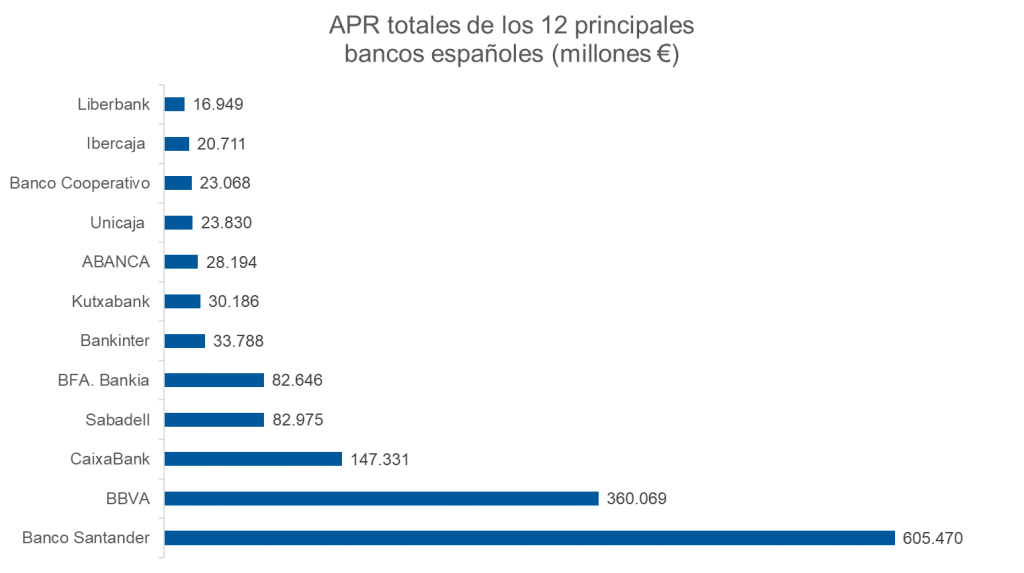

Los activos ponderados por riesgo (APR), conocidos en terminología anglosajona como RWA (Risk Weighted Assets), son una medida de riesgo de las exposiciones que mantienen los bancos. Los APR forman parte del denominador de la ratio de capital actuando de forma discriminatoria ante diferentes perfiles de riesgo.

Ratio de Capital = CET1 / APR

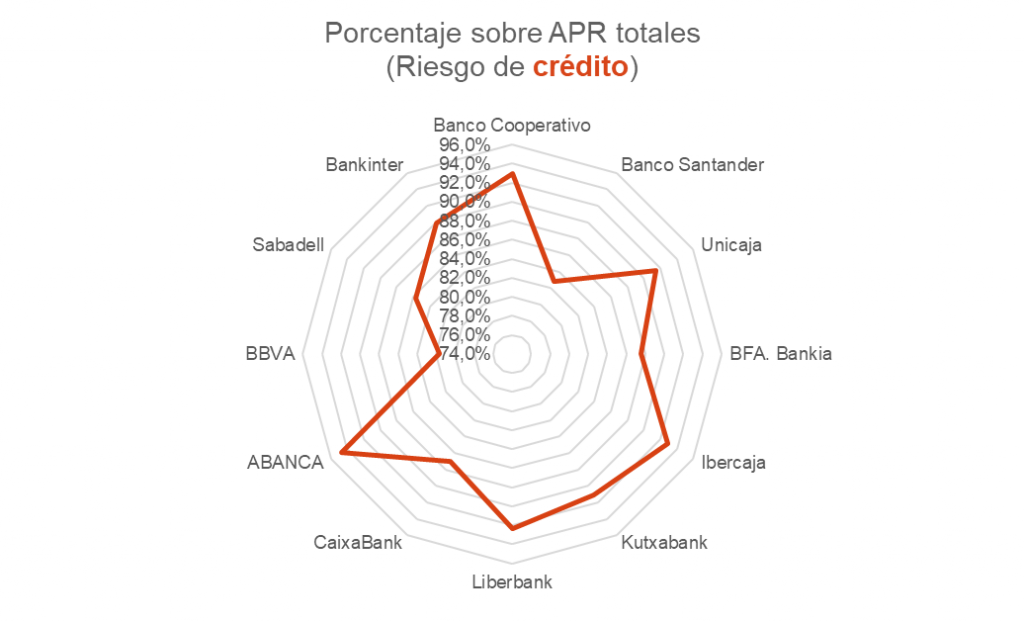

Fuente: EBA. EU-wide transparency exercise (Nov19)

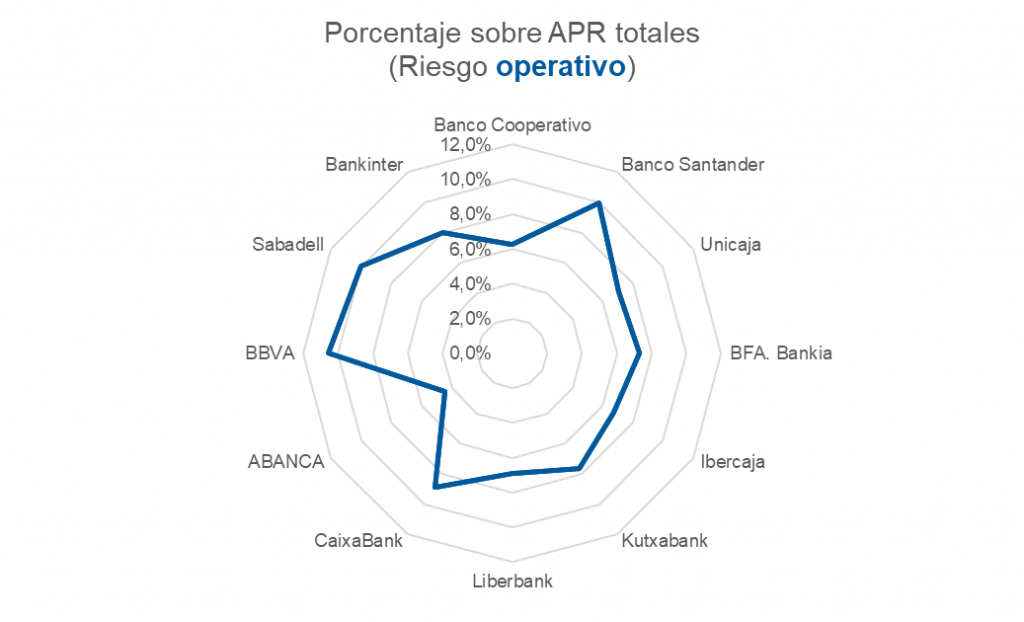

Fuente: EBA. EU-wide transparency exercise (Nov19)

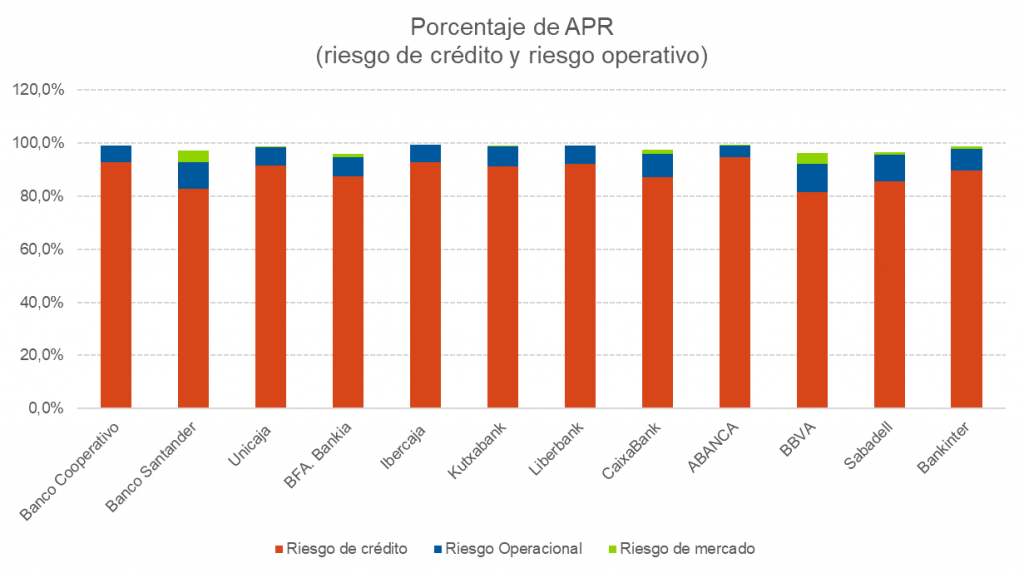

Para comprender el concepto de APR, se deben tener en consideración los diferentes riesgos que enfrenta un banco. En concreto, se consideran los llamados riesgos de Pilar I: riesgo de crédito, riesgo de mercado y riesgo operacional. Pero además, dentro del riesgo de crédito también se incluyen otros riesgos como el de contraparte, liquidación, CVA (Credit Value Adjustment) o titulizaciones.

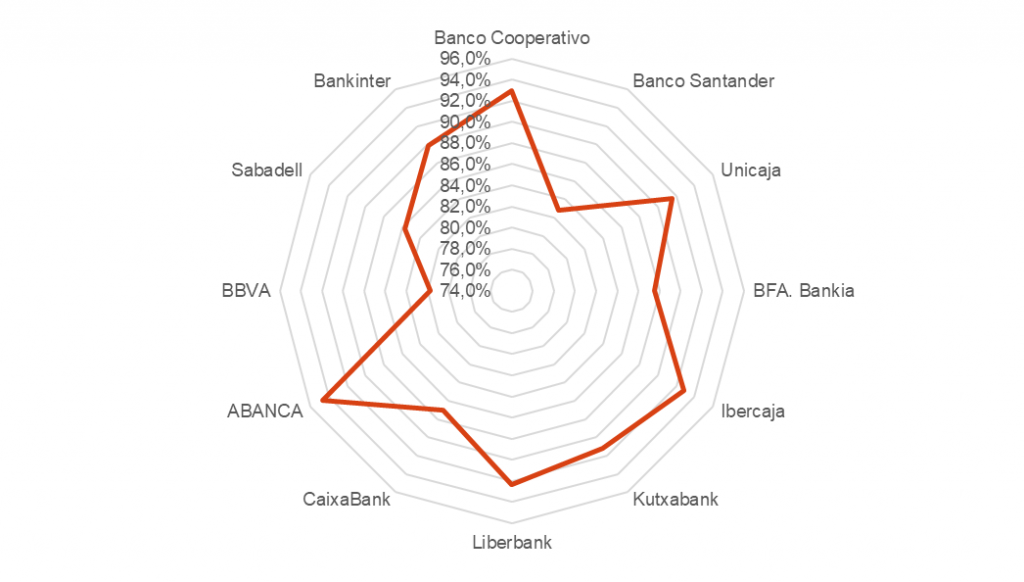

El análisis de la reciente publicación por la EBA del EU wide transparency exercise permite reflejar el peso que cada uno de estos 7 riesgos tiene en los principales 12 bancos españoles (Datos a junio 2019). Sin duda, el riesgo de crédito concentra la mayor preocupación, pues representa entre el 82,5% (Santander) y el 94,7% (Abanca) del riesgo total. Le sigue el riesgo operacional, que aunque con mucho menor peso, es uno de los principales focos del supervisor para el ejercicio 2020.

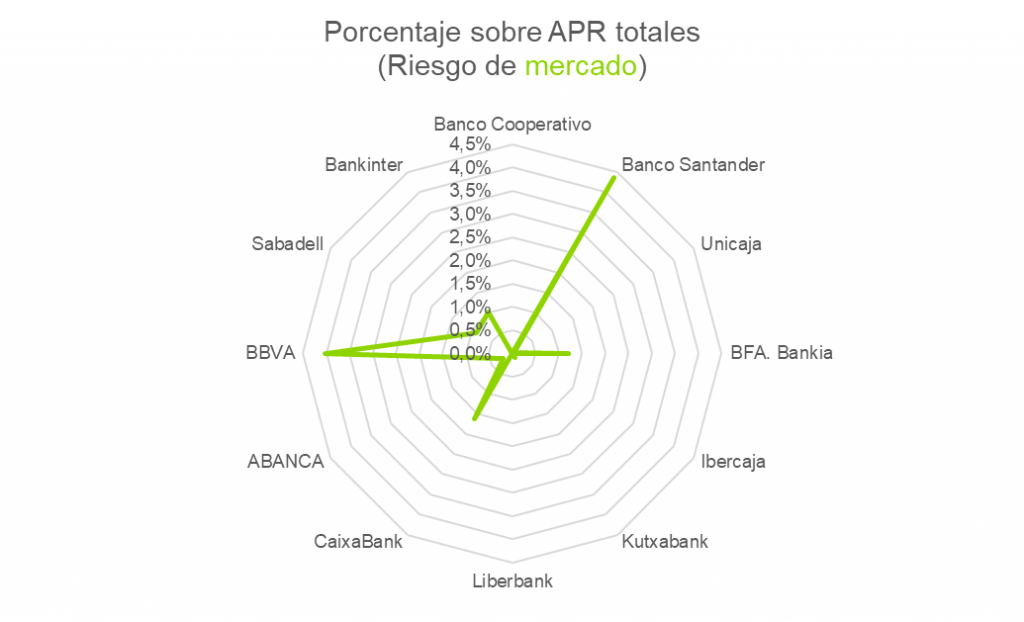

Fuente: EBA. EU-wide transparency exercise (Nov19)

Fuente: EBA. EU-wide transparency exercise (Nov19)

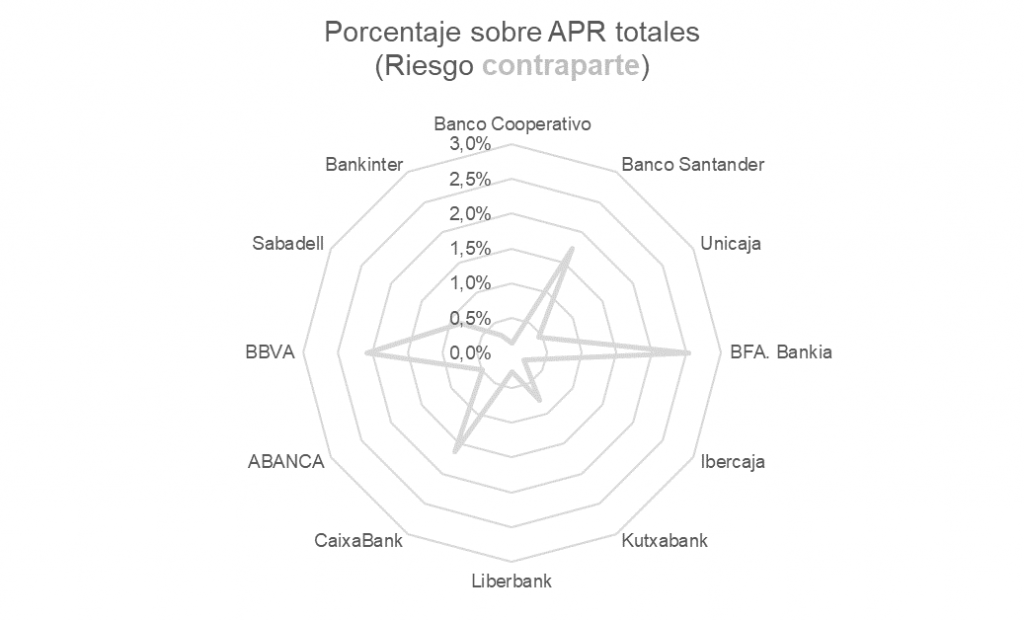

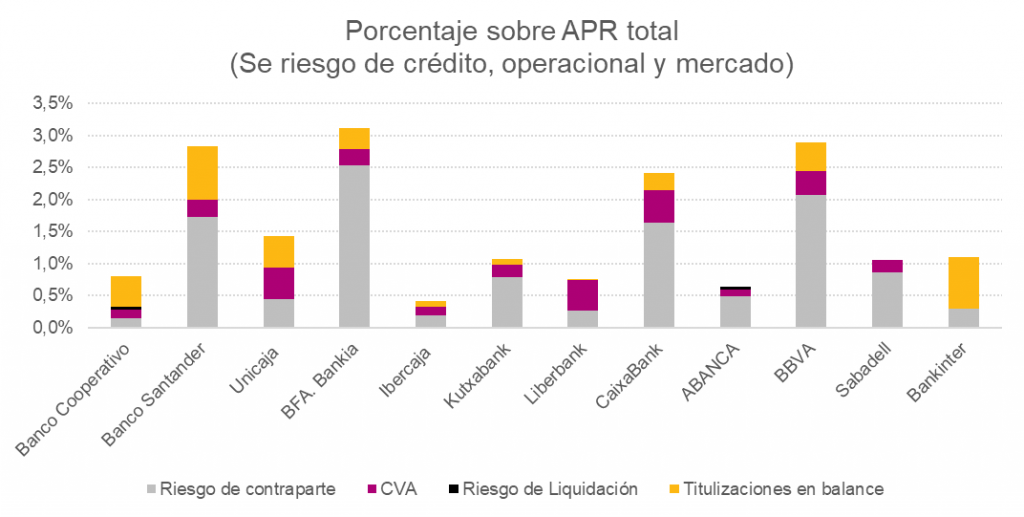

El siguiente gráfico representa el peso de los demás riesgos no habiendo considerado el riesgo de crédito, el riesgo de mercado y el riesgo operacional. La importancia de un u otro riesgo es muy variable en función de la entidad, pero en general es el riesgo de contraparte el más representativo.

Fuente: EBA. EU-wide transparency exercise (Nov19)

Fuente: EBA. EU-wide transparency exercise (Nov19)

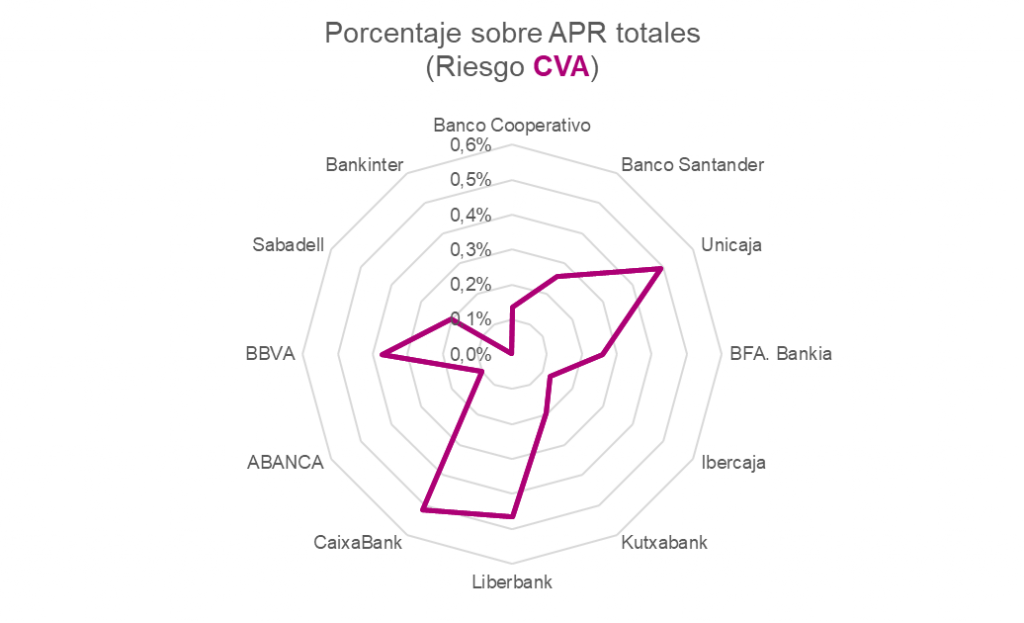

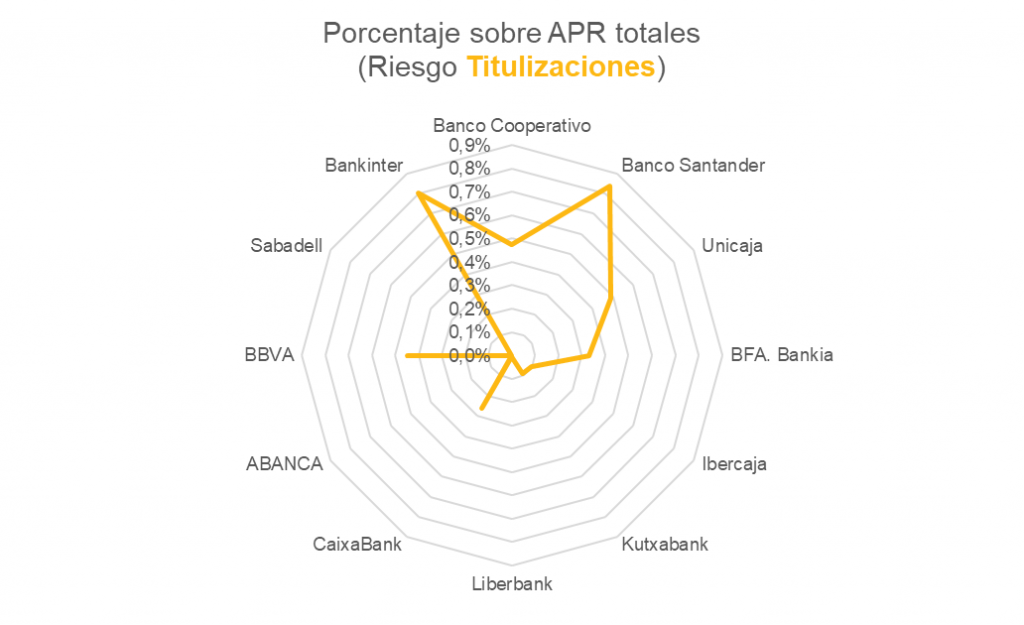

Finalmente, el estudio de cada riesgo de forma separada permite observar la situación de cada banco frente a sus competidores.