El VEVE ha mantenido un buen comportamiento a lo largo de su primer año de vida a pesar de su sobreponderación en países con gran inestabilidad política. Durante todo el año hemos mantenido la cartera sin cambios, pero a partir de ahora intentaremos actualizar las posiciones cada semestre. Contrariamente a lo que sucede en el VSVE fund, aquí no utilizamos medias para la selección de compañías, sino el último dato registrado, y por tanto, cuanto más activa sea la operativa más eficiente será la estrategia.

Hasta el mes de septiembre de 2014 el fondo ha acumulado un 5,9% alcanzando un capital de 105.852 EUR. Dado que distribuimos el capital del fondo entre un número grande de compañías es conveniente ampliar capital para tener más capacidad. Así, ampliamos nuestro capital en 952.666 EUR, empezando este segundo año del fondo con 1.058.852 EUR distribuido de la siguiente forma:

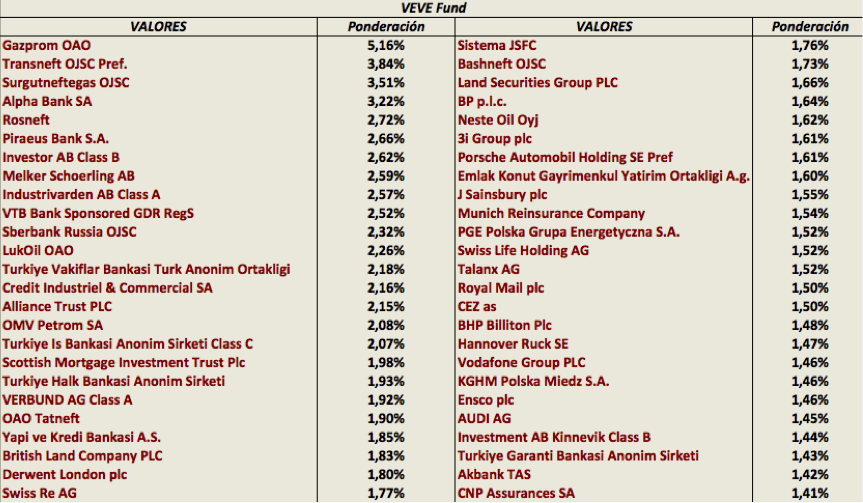

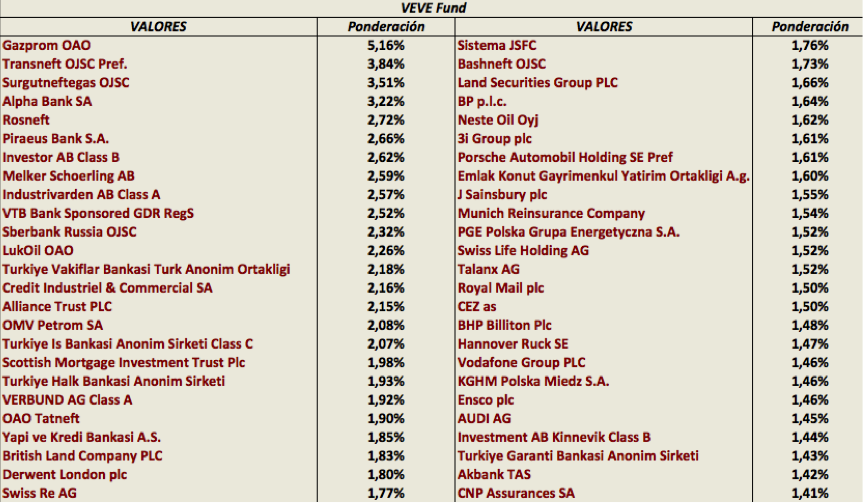

Compañía que componen el VEVE

(% de inversión sobre el total)

Fuente: Elaboración propia. Datos de FactSet

En esta puesta al día del fondo, se producen bastantes cambios. Se mantienen en el fondo 18 de las compañías que lo integraban y entran 32 nuevas compañías. La mayor posición es la de Gazprom, que repite liderando el índice con un 5,16%, seguida por la de Transneft OJSC (3,84%) y Surgutneftegas OJSC (+3,51%). El menor porcentaje de capital asignado es para CNP Assurances SA, Akbank TAS y Turkiye Garnti Bankasi Anonim Sirketl. La nueva selección se ha realizado según la metodología planteada inicialmente, tomando como base el PER y al PBV de más de 6.000 compañías europeas.

Respecto a la distribución del fondo por sectores, el sector financiero pierde peso pero continúa siendo el más sobreponderado con un 47%. Le siguen el sector de minerales energéticos, que se incrementa un 3% hasta representar el 23%, y los servicios industriales con un 6%. Destaca la caída del sector de consumo duradero respecto a la composición previa.

Nueva distribución por sectores

Fuente: Elaboración propia. Datos de FactSet

En relación a la participación por países vemos que se producen importantes cambios:

- Se incrementa todavía más el peso de compañías rusas. Este incremento se produce por la ampliación del potencial alcista que dejan los descensos producidos a raíz de la crisis geopolítica.

- Introducimos en la cartera compañías de Reino Unido. Las medidas value utilizadas en la elaboración del fondo reflejan descuentos, que podrían verse favorecidos por el buen momento económico que atraviesa el país. (FMI provisiones crecimiento: +3,2% 2014 y +2,7% 2015).

- Desciende el porcentaje de compañías germanas y francesas. Las dos principales economías de la zona euro relantizan su crecimiento mientras persiste al miedo a la recaída en la recesión.

- No se recoge en el índice ninguna empresa española o italiana.

Participación en el índice por países

Fuente: Elaboración propia. Datos de FactSet

Seguiremos de cerca la evolución para ver como evoluciona el fondo respecto a sus comparables, teniendo en cuenta que será clave en nuestra apuesta de futuro la estabilización del conflicto ruso-ucraniano y el tirón de Reino Unido.