60%. Esta es la caída que ha sufrido el precio el barril de Brent desde finales de mayo 2014 hasta principios de enero 2015. Desde entonces el precio del petróleo parece haberse estabilizado cercano a la zona de los 50 dólares/barril. Vamos a analizar las claves en la formación de precios, la distribución de la oferta, las previsiones y los efectos que desencadena la caída de la cotización.

Cotización y volumen de negocio.

Barril de Brent (dólares/barril)

Fuente: Visual chart

Claves en la formación del precio

- Fuerte incremento de la oferta: Aumento de la producción principalmente por dos factores:

- Shale oil en Norte América.

- OPEP. Incremento de producción en Libia, Iraq y África Occidental. En la única reunión de la OPEP acordaron no recortar la producción dejando que el mercado se ajuste de manera natural.

- Demanda débil. Dos son las claves a la hora de analizar la demanda:

- La demanda de crudo crece pero a un menor ritmo del esperado.

- Recorte de las perspectivas de crecimiento mundial. Organismos como el Banco Mundial o el FMI han recortado recientemente las previsiones para la economía a nivel mundial. El mayor crecimiento en EEUU y UK, no compensa el menor crecimiento en China y Europa.

- Fortaleza del dólar. El dólar se ha fortalecido en los últimos meses, especialmente en su cruce con el euro. La divergencia de las políticas monetarias y la incertidumbre sobre la deriva que tomará Europa con la entrada en el poder de partidos extremistas ha llevado el cambio a los 1,10 USD/EUR, mínimos históricos.

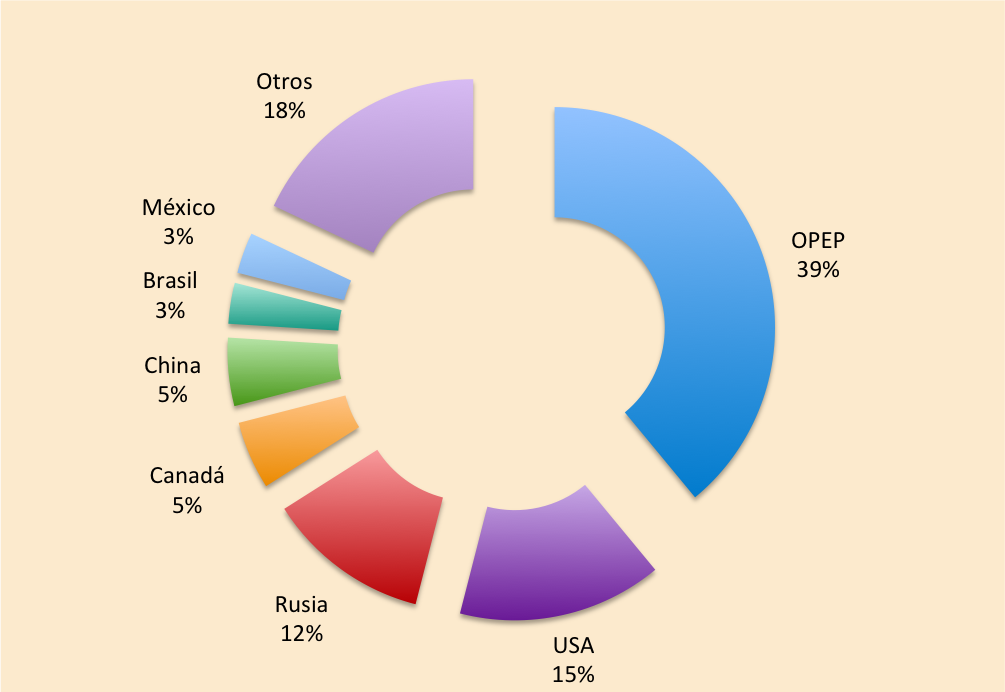

¿Quién es quién?

La OPEP tiene un peso relevante en la producción mundial, con un 39% de la producción. Éste es el motivo por el que sus decisiones sobre la oferta, se traducen en una importante variable para la fijación de precios. En este momento existe división en la OPEP respecto a la política a seguir.

Producción de petróleo por países

Fuente: EIA Short Term Energy Outlook. Junio 2014

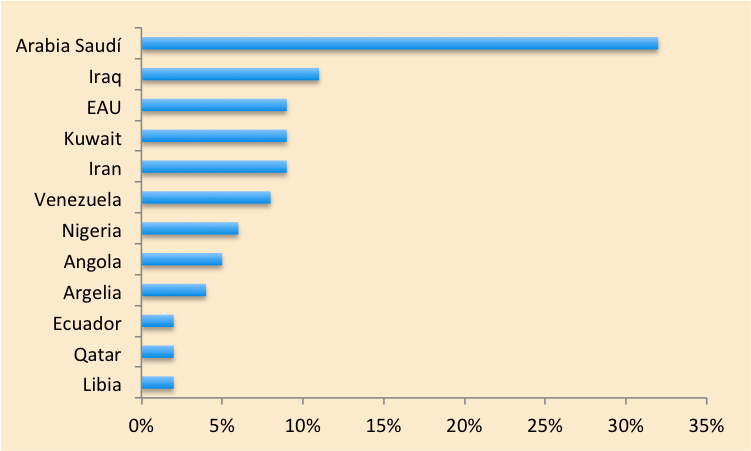

Porcentaje de producción dentro de la OPEP

Fuente: EIA Short Term Energy Outlook. Junio 2014

EEUU ha incrementando su cuota en la producción mundial hasta el 15% (en 2011 su cuota era del 11%) convirtiéndose en el mayor productor.

El descenso del precio del barril de petróleo, favorece algunos países y perjudica otros. En el lado ganador aparecen los principales importadores (países asiáticos) y aquellos que tienen un menor nivel de abastecimiento (España, Italia, Portugal, Grecia,…). En el lado opuesto vemos los principales exportadores de crudo, y especialmente aquellos que presentan peores magnitudes macroeconómicas (Ecuador, Venezuela e Irán) y Rusia.

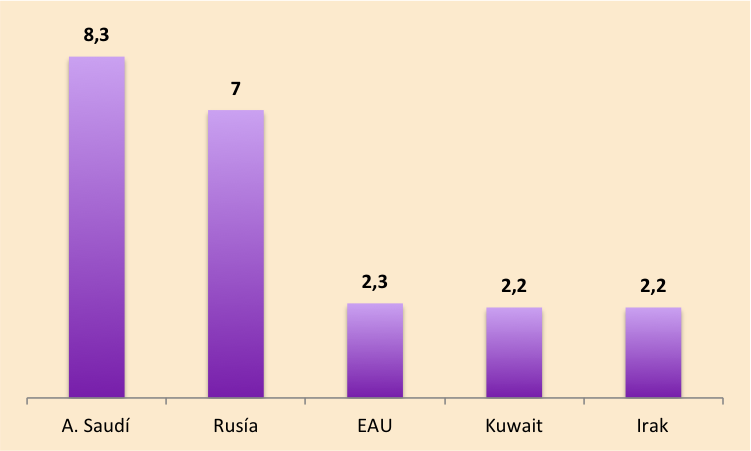

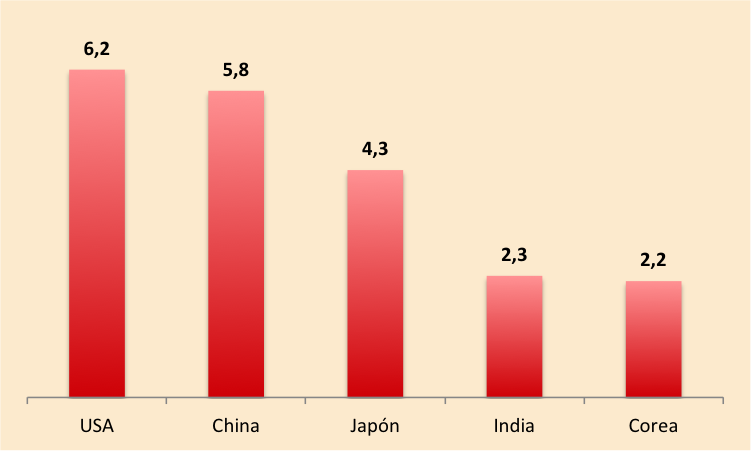

Principales exportadores (Millones de barriles al día)

Principales importadores (Millones de barriles al día)

Efectos

Los países importadores de petróleo ven con buenos ojos los descensos del crudo, dado que se reduce la presión sobre sus balanzas por cuenta corriente. Mientras que los países exportadores reducen sus ingresos nominales por la venta de petróleo a otros países y soportan las implicaciones negativas sobre su balanza por cuenta corriente. Se estima que el umbral para cubrir las balanzas fiscales de la mayoría de los países productores, se sitúa entorno a los 60 dólares/barril. Por debajo de estos precios, tan sólo Kuwait y Qatar seguirían cubriendo sus balanzas fiscales.

El efecto de la evolución del petróleo en los niveles de inflación es directo, y aunque supone otro foco de preocupación para el Banco Central Europeo (BCE), también se traduce en la mejora de las expectativas de crecimiento. El menor gasto de las familias, supone una liberación de la renta destinada al consumo de petróleo y un impulso al crecimiento. El efecto positivo alcanza tanto a el Área euro como a EEUU.

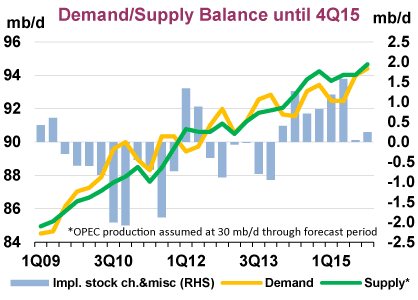

Demanda y oferta de petróleo hasta 4T15

Fuente: IEA.International Energy Agency

EEUU es el primer importador de petróleo del mundo, por delante de China y Japón. En un país en el que el consumo de gasolina y otros bienes energéticos suponen aproximadamente el 3% de la renta disponible de las familias estadounidenses, las estimaciones son que se podría liberar unos 90.000 millones de dólares anuales (0,5% del PIB) para destinar a la compra de otros bienes y servicios*.

Los efectos sobre la inflación también podrán alterar en cierta medida los planes de la Reserva Federal (Fed) de finalizar el programa de Quantitative Easing (QE) y empezar el camino hacia la normalización de su política monetaria. No se descarta que ante el estancamiento o recesión que atraviesan bloques económicos como el Área euro, Japón, Brasil o Rusia; y ante la reducción de las expectativas de inflación, la autoridad monetaria retrase el inicio de subidas de tipos hasta la última parte de 2015.

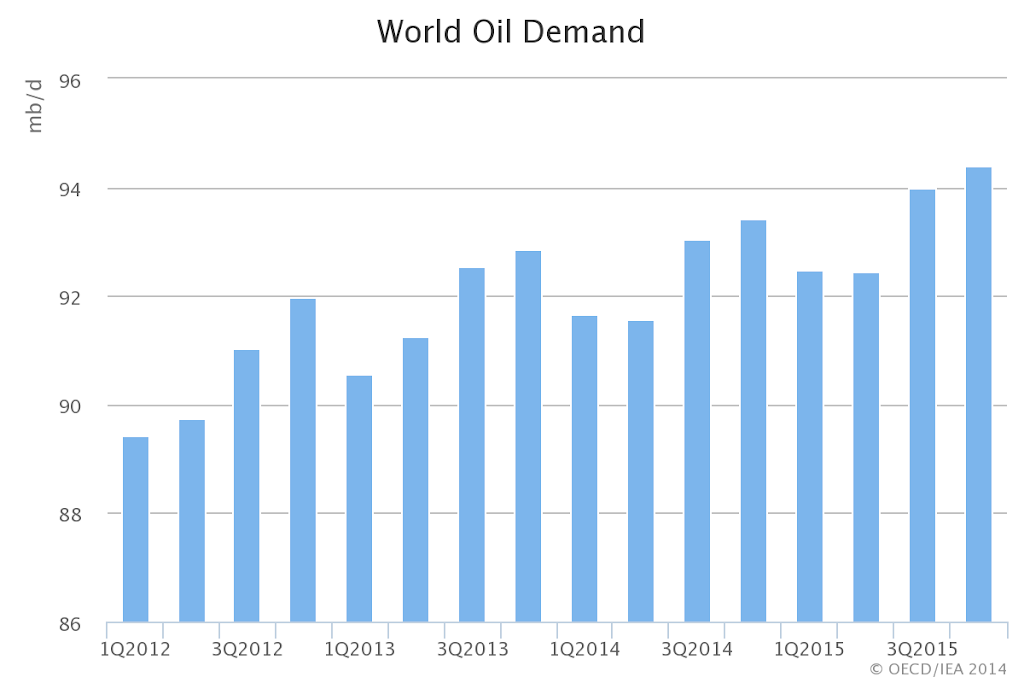

Demanda mundial de petróleo

(millones de barriles por día)

Fuente: IEA. Oil market repot

Previsiones

La Agencia Internacional de la Energía (IEA por sus siglas en inglés) recoge en su informe sobre el mercado del petróleo (Oil Market Report) de enero 2015, que la debilidades macroeconómica continúan restringiendo el crecimiento global de la demanda. Pese a los bajos precios, la IEA espera que el crecimiento de la demanda se acelere sólo en 0,9 millones de barriles por día.

El último día de cotización, viernes 30 de enero 2015, el precio del barril de Brent repuntaba un 7% hasta los 52,99 dólares/barril previsiblemente debido a la caída de la producción en la plataformas petrolíferas como respuesta de los productores a la sobreoferta y por la cobertura de cortos en la última sesión del mes.

Veremos como evoluciona la cotización durante el ejercicio 2015. Grandes casas de análisis como Golman Sach o Morgan Stanley redujeron sus previsiones hasta la zona de los 50 dólares /barril para este año, al igual que la EIA (US Energy information Administration) que prevé una media de 58 dólares para 2015. Veremos hasta donde los productores tensan la cuerda…¿Cuanto tardaremos en ver de nuevo el barril a 100 dólares?

* Vid. http://www.advisorygdc.es/impacto-de-la-caida-del-petroleo-en-la-economia-eeuu/