Trascurrido un año desde la creación del fondo analizamos su comportamiento por componentes y por sectores. A continuación como indicábamos en su creación evaluaremos todas las compañías del mercado continuo español, para en base a los dos ratios que hemos utilizado para crear el fondo (“earning yield” y “return on investment capital”) ver si es conveniente modificar la composición y el peso de cada compañía en el índice.

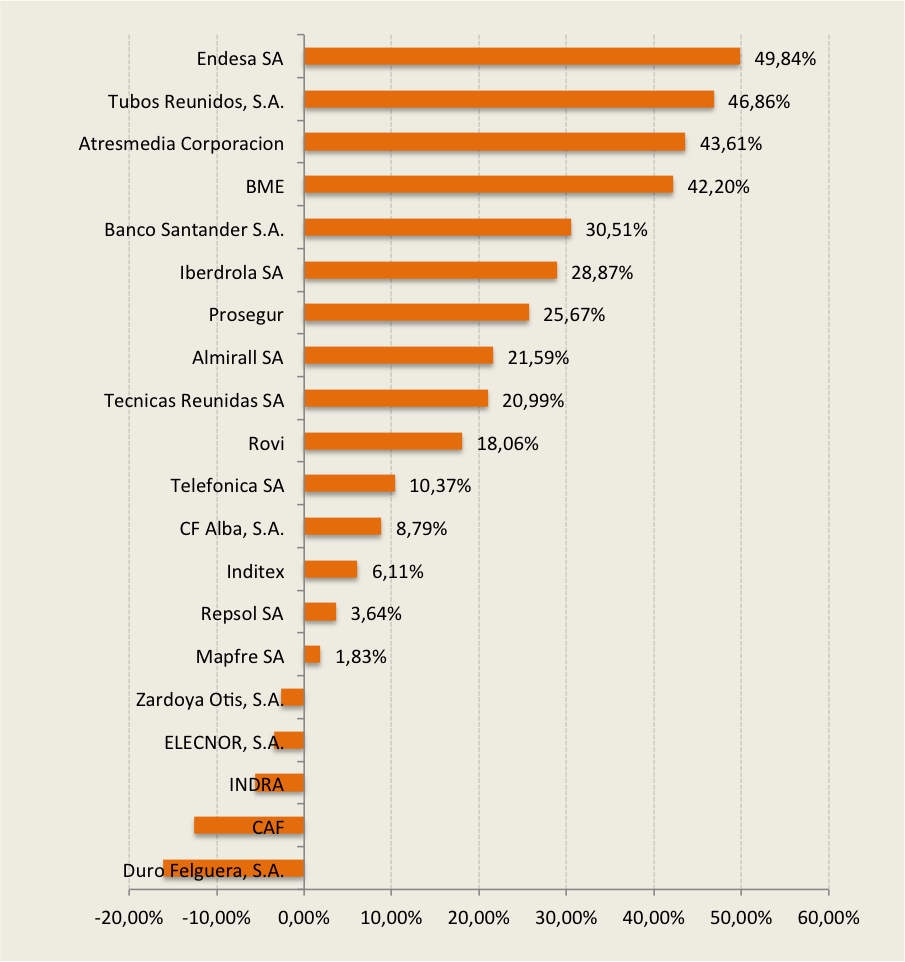

Cuatro de las veinte compañías que conforman el índice han experimentado revalorizaciones por encima del 40%, mientras que tan sólo cinco compañías sufren retrocesos. Endesa (+49,9%) y Tubos Reunidos (+46,9%) han sido los títulos en cartera con mejor comportamiento, y Duro Felguera (-16,1%) y CAF (-12,5%) los que han sufrido mayores descensos.

Rentabilidad de los componentes

del fondo a 1 año (%)

Fuente: Elaboración Propia. Datos de Factset.

Sin embargo, el peso de los títulos del fondo no es proporcional, sino que se establece en función de la valoración. De esta forma, casi aporta tanta rentabilidad BME con un peso del 6,4% como Endesa que recoge el 5,6% de la inversión. Resaltar que pese a los descensos sufridos por Zardoya Otis y Duro Ferlguera, las dos compañías con mayor peso en el fondo (16,4% en conjunto) el VSVE Fund termina el año de vida con una rentabilidad del 14,33%. Recordamos la distribución que ha tenido el fondo durante su primer año.

Distribución del capital en el VSVE fund

de acuerdo a la metodología aplicada

Fuente: Elaboración Propia. Datos de Factset.

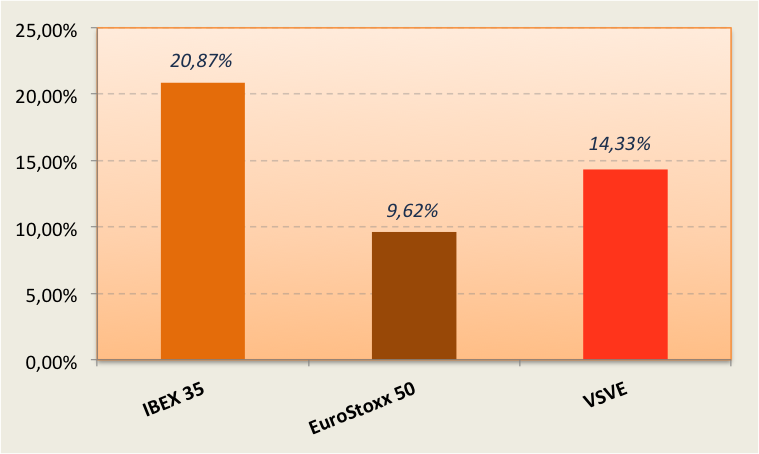

El VSVE fund ha obtenido una rentabilidad por debajo de la conseguida por el Ibex 35 en el mismo período de tiempo. Si la comparativa se realiza frente al EuroStoxx 50, el VSVE fund consigue un diferencial positivo del 5%, marcando una rentabilidad anual del 14,33% (costes no incluidos). Dados los ratios de valoración y el horizonte temporal utilizado en la elaboración del fondo, no debemos dejar de recordar que el objetivo es la rentabilidad en el largo plazo.

Comparativa con índices de referencia

(rentabilidad acumulada en 1 año)

(rentabilidad acumulada en 1 año)

Para finalizar el análisis haremos referencias al comportamiento por sectores. Como mencionábamos en la elaboración del fondo, el sector más sobreponderado ha sido Materiales básicos, industria y construcción (+37%), seguido por el de Servicios financieros e inmobiliarios (+16%). Como parecía indicar, el fuerte castigo que había sufrido el sector financiero español ha provocado unas valoraciones relativas muy atractivas y una fuerte recuperación en precio. Servicios de Consumo (+35%), Petróleo y Energía (+29%) y Servicios financieros e inmobiliarios (+22%) han sido los sectores que han experimentado una mayor revalorización. Todos estos sectores se han visto muy favorecidos por el crecimiento de la economía española, que ha buscado soporte en el mayor consumo e inversión empresarial, permitiendo acumular cuatro trimestres consecutivos de avances (+0,4% 1T14 y +0,6% 2T4).

Comportamiento por sectores y peso

de cada sector dentro del fondo

Fuente: Elaboración Propia. Datos de Factset.

La próxima semana publicaremos la revisión del fondo y muy probablemente se producirán cambios, dando entrada a compañías cuyos ratios de valoración muestran más potencial a largo plazo. También se van a realizar modificaciones en el porcentaje de capital atribuido a cada empresa en función del mayor o menor descuento que se observe en el análisis individualizado. Los cambios en la composición del fondo se realizan en períodos anuales porque de esta forma (i) evitamos los altos costes de un índice que se actualiza constantemente y (ii) nos ceñimos a la filosofía de orientar la inversión al largo plazo.