La compañía:

Ence es líder europeo en producción de celulosa de eucalipto y la primera empresa española en producción de energía renovable con biomasa forestal. La compañía, que cuenta con más de 1.000 empleados, tiene una capacidad de producción de 1,3 millones de toneladas/año. Sus plantas de producción se sitúan en Navia (Asturias), Pontevedra y Huelva.

Por lo que se refiere a la generación de energía renovable con biomasa, Ence cuenta con una potencia instalada de 230 MW a los que se suman otros 49 MW de cogeneración con gas. Como se recoge en el gráfico inferior las ventas procedentes de la generación de energía han ido ganando peso en las cuentas de la compañía.

Porcentaje de aportación a la cifra

de ventas por área de negocio

Fuente: ENCE. Cuentas financieras

Un 72% de las ventas proceden de la celulosa, siendo clave tanto el precio como la oferta y la demanda de este producto. El mercado español tan sólo representa el 15% de las ventas, pero sin embargo su negocio está muy concentrado en el mercado europeo y no exporta a otros continentes.

Distribución Geográfica de las ventas

Fuente: ENCE. Cuentas financieras

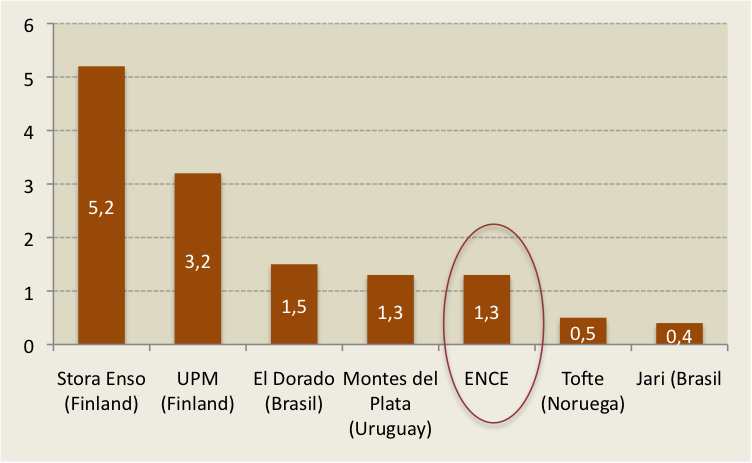

Comparativa con otros

productores de celulosa

productores de celulosa

( En millones de toneladas/año)

Fuente: Elaboración propia, Empresas

Analizando sus cuentas:

ENCE tiene un activo total de 1.400 millones de euros que viene creciendo ligeramente año tras año, y su inmovilizado material representa un 68% del activo total. En términos comparativos entre el 3T13 y el cierre de 2012, destaca el descenso de las existencias (-12%) y Deudores comerciales (-16%), que han sido compensadas por un fuerte incremento de caja que permite elevar ligeramente los activos corrientes totales.

Por lo que respecta al pasivo, la empresa tiene 760 millones de patrimonio neto y su deuda financiera total apenas representa un 26% del pasivo total. La deuda financiera a largo plazo viene experimentando crecimientos superiores al 10% a lo largo de los últimos tres años, pero la deuda financiera a corto plazo es casi inexistente tras reducirse un 66% desde los 25,7 millones de euros contabilizados en 2012 hasta los 8,7 millones del 3T13.

Evolución de EBITDA, EBIT y Beneficio

(En millones de euros. Año 2013 anualizado)

Fuente: Elaboración propia, ENCE

Aunque pronto serán publicados los resultados del 4T13 todavía no los conocemos y vamos a usar datos anualizados de los tres primeros trimestres para hacer una comparativa anual. Siendo consciente de que las cifras finales no serán exactas nos da una orientación y nos permite un análisis rápido cuando tengamos datos concretos.

Tras permanecer prácticamente invariables las ventas en el ejercicio 2011 y 2012, para el año 2013 podría producirse un incremento de más del 5% interanual hasta los 871 millones de euros. Esto permitiría impulsar el margen bruto más de un 6% y romper con la senda decreciente que venía registrando año tras año.

Los gastos en personal rondarán los 80 millones de euros reduciéndose un 2% y sumándose a la reducción del 8% realizada en el año 2012. Así, se observará un fuerte incremento del EBITDA situándose sobre los 176 millones de euros (+26,86%) que en el año previo no había crecido y en el 2011 había sufrido un descenso de más del 20%.

Ence alcanzará un EBIT de 98 millones de euros (+19%) durante 2013 y el margen EBIT se incrementará ligeramente hasta el 11,30%. Un importante aumento de los gastos financieros dejará el beneficio neto de 2013 en los 50 millones de euros mejorando en un 17% la cifra alcanzada en el ejercicio previo.

Tras un mal 2011 los resultados se estancaron en el año 2012 pero conseguirán recobrar fuerza de nuevo este 2013. Pese a ello, todavía quedan lejanas las cifras del ejercicio 2010, donde se registraba un beneficio de 64 millones de euros.

Principales Ratios

Tiene una rentabilidad sobre los activos (ROA) en línea con la media del Ibex 35 en el 7%. La rentabilidad sobre fondos propios (ROE) aunque se incrementa respecto a los dos últimos años hasta los 6,62%, sigue estando por debajo de la media de mercado debido a la gran autonomía financiera de la compañía.

Tras la emisión de 250 millones de euros en bonos en el ejercicio 2013 consiguió reducir su endeudamiento a corto plazo. El ratio deuda financiera neta Ebitda se sitúa en los 1,16x lo que muestra el bajo endeudamiento de la compañía.

Accionariado:

Composición del accionariado

Fuente: CNMV

Durante el ejercicio 2013 hubo cambios relevantes en el accionariado de la compañía:

– Diciembre 2012: La compañía adquiere un 5,12% de su capital social (12,81 millones de acciones) a Fidalser por un precio de 1,97 euros/acción.

– Junio 2013: La sociedad vende un 5% de su capital social a un precio de 2,19 euros/acción. Las sociedades adquirentes con vocación de largo plazo son Asúa Inversiones S.L. y Fuente Salada S.L.

– Octubre 2013: Liberbank vende el 2% de su participación.

– Enero 2014: Liberbank vende el restante 5% de su participación a un precio de 2,80 euros/acción.

Conclusiones:

En poco más de un año la compañía ha vendido los activos que tenía en Uruguay y Portugal. En diciembre de 2012 vendía 27.000 hectáreas de terrenos forestales con plantación de eucaliptos en Uruguay por 77,3 millones de dólares, y en diciembre de 2013 completó la venta la totalidad de sus propiedades forestales en Portugal con la venta de 2.608 hectáreas por importe de 11,2 millones de euros. Con estas dos ventas la superficie gestionada total por ENCE se situará por debajo de las 100.000 hectáreas. Parece claro que la compañía pretende tener como fuente de su materia prima los montes españoles y evitar la desintermediación en las compras. Destacar que la madera representa cerca del 60% del coste de producción por tonelada.

ENCE se ve directamente afectada por la reforma energética que entra en vigor con el RDL 9/2013 que modifica el sistema retributivo de las instalaciones en régimen especial. Este hecho afectará a sus cuentas de resultados dado que los ingresos por venta de electricidad representan cada vez un mayor peso dentro de la compañía.

La emisión de 250 millones de euros en bonos le permite tener una posición financiera cómoda en el corto plazo con vencimientos alejados en el tiempo.

Situada a caballo entre el sector de bienes de consumo y el sector energético, puede ser una buena apuesta por sectores caracterizado por atenuar los fuertes movimientos de mercado.

P.D. En un próximo post realizaré una valoración para conseguir un rango de precios y analizaré la compañía desde el punto de vista del análisis técnico.