Con el objetivo de realizar un artículo conceptual y práctico: (i) se define el riesgo de crédito, (ii) se señalan los principales puntos para su cálculo y (iii) se presentan las características del riesgo de crédito de los principales bancos españoles, tanto a nivel exposición original como a nivel activos ponderados por riesgo (APR).

CONCEPTO

El riesgo de crédito se define como la posibilidad de sufrir pérdidas derivada del incumplimiento por el deudor de sus obligaciones contractuales. En el artículo APR-Riesgos en los principales bancos españoles señalábamos todos los riesgos que debe afrontar un banco, destacando el riesgo de crédito como el principal al representar entre el 82% y el 95% del total.

CÁLCULO DEL RIESGO DE CRÉDITO

El análisis del riesgo de crédito es complejo, pudiéndose llevar a cabo mediante un modelo estándar o un modelo interno (conocido como IRB). Centrándonos en el modelo estándar y sin entrar en desarrollos complejos, tres son los puntos en los que se podría condensar el análisis:

- Categorización. Todas las exposiciones que presenta en su activo y fuera de balance un banco se deben de asignar a una categoría concreta. Este categorización está sujeta a diversos factores como finalidad, tipo de instrumento, situación de impago o tipo de contraparte.

- Tipología de instrumentos. Se debe diferenciar entre: elementos de activo, elementos de fuera de balance, derivados y operaciones de financiación de valores. La metodología de valoración de la exposición dependerá si estamos ante uno u otro tipo de instrumentos.

- Proceso de cálculo. Se sigue la siguiente sucesión de cálculos de todas las exposiciones para finalmente obtener lo APR de cada exposición: (i) exposición original , (ii) exposición considerando ajustes, (iii) exposición considerando garantías, (iv) exposición ajustada por factores de conversión para fuera de balance, (v) exposición ponderada por riesgo y (vi) exposición ponderada por riesgo con factor pyme.

RIESGO DE CRÉDITO EN LOS PRINCIPALES BANCOS ESPAÑOLES

- EXPOSICIÓN ORIGINAL

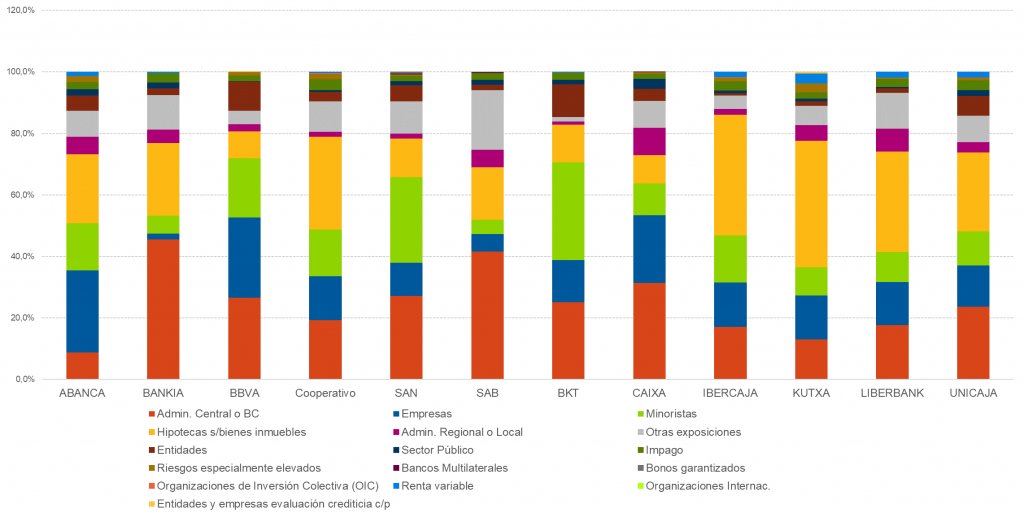

La distribución de la categorización es muy desigual en los distintos bancos. Sin embargo, son 4 las categorías que de forma conjunta representan alrededor del 80% de la exposición original en todas las entidades: admin. central o BC, empresas, minoristas e hipotecas s/bienes inmuebles.

Gráfico 1. Categorización de las exposiciones

Peso de la exposición por categoría s/ total exposición original

Fuente: UE Wide Stress Test (Nov 19)

Cada entidad tiene sus peculiaridades pero podríamos realizar la siguiente clasificación en función de la categoría con mayor peso en cada entidad.

- Banco de empresas: Abanca

- Banco de administración central o BC: Bankia, Sabadell, BBVA y Caixa

- Banco de hipotecas s/bienes inmuebles: Ibercaja, Kutxa, Liberbank, Unicaja o Banco Cooperativo

- Banco de minoristas: Bankinter y Santander

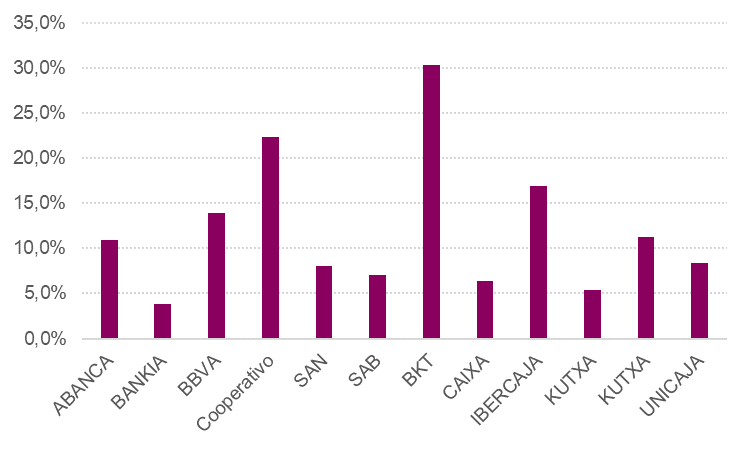

Otra información adicional que nos proporciona la exposición original es la exposición de cada entidad financiera a las PYMES.

Gráfico 2. Exposición a PYMES s/total exposición Fuente: UE Wide Stress Test (Nov 19)

Fuente: UE Wide Stress Test (Nov 19)

Sin duda, Bankinter destaca como la banca de las Pymes, representando estas el 30% de la exposición total. También sobresalen Banco Cooperativo con más del 20% e Ibercaja con un peso que sobrepasa el 15%. Del otro lado, Bankia es la única entidad donde el peso de las Pymes no alcanza el 5%.

- ACTIVOS PONDERADOS POR RIESGO

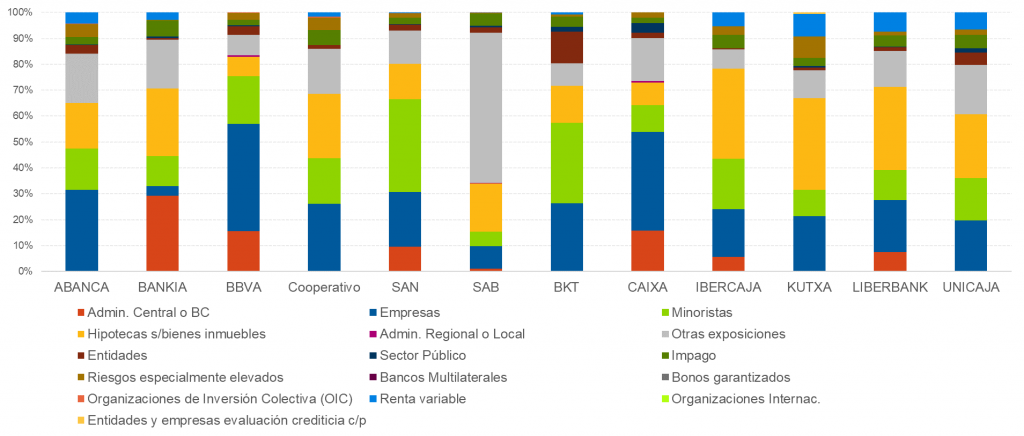

Una vez recogida la exposición original se deben de realizar toda una serie de cálculos que mencionábamos en el punto 3. “Proceso de cálculo”. Aquí vamos a observar cual sería el resultado final sin entrar en cálculos concretos teniendo siempre en mente que a cada categoría le corresponderá un determinado % de ponderación en función del rating de la exposición u otras características predefinidas.

El siguiente gráfico muestra el consumo que representa cada categoría respecto a los APR de crédito totales para cada banco. Se mantiene el mismo color que en el gráficos 1 para una mejor visualización de los cambios.

Gráfico 3. Categorización de las exposiciones.

Peso de la exposición por categoría s/ total APR

Fuente: UE Wide Stress Test (Nov 19)

Las variaciones respecto al gráfico 1 pueden venir explicadas por distintos motivos, entre ellos: diferente ponderación de cada categoría, proporción de elementos de fuera de balance, importe y calidad de las garantías asociadas o conjunto de exposiciones sujeta al factor de apoyo a Pymes.

Independientemente del motivo, lo que está claro es que las categorías que de forma más o menos homogénea recogen el mayor importe de los APR de riesgo de crédito son: empresas, minoristas, hipotecas s/bienes inmuebles y otros elementos.

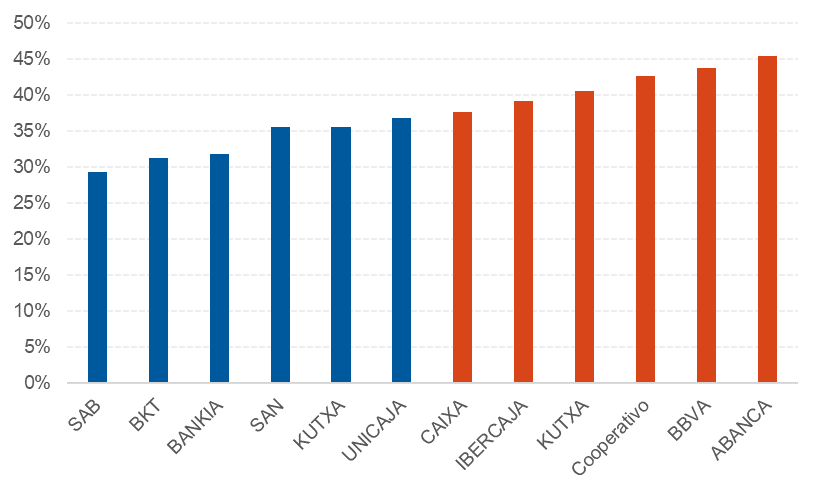

Para concluir, un gráfico que nos permite diferenciar 2 grupos de entidades. Las señaladas en color azul son las que presentan un menor consumo de capital en términos de riesgo de crédito, y las señaladas en color rojo encabezadas por Abanca, son aquellas entidades con mayores requerimientos de capital por riesgo de crédito sobre su exposición original.

Gráfico 4. APR s/Exposición original

Fuente: UE Wide Stress Test (Nov 19)

Fuente: UE Wide Stress Test (Nov 19)

Las causas subyacentes a estos mayores requisitos pueden ser muy diversas, debiendo las entidades tener claramente identificados los elementos que justifican la desviación.