Este primer cuatrimestre del ejercicio el continente europeo se ha visto muy afectado por el conflicto geopolítico vivido en Crimea. Hasta el momento, la mayoría de mercados desarrollados no han visto como esta inestabilidad se traducía en recogidas de beneficios, pero sin embargo, economías más directamente afectadas como Rusia, han sufrido importantes descensos bursátiles. El fondo VEVE, fuertemente sobreponderado en compañías rusas (representan el 20% de la inversión), se ha visto castigado por esta circunstancia pero gracias a la buena evolución del resto de componentes todavía muestra una mayor rentabilidad que sus benchmarks.

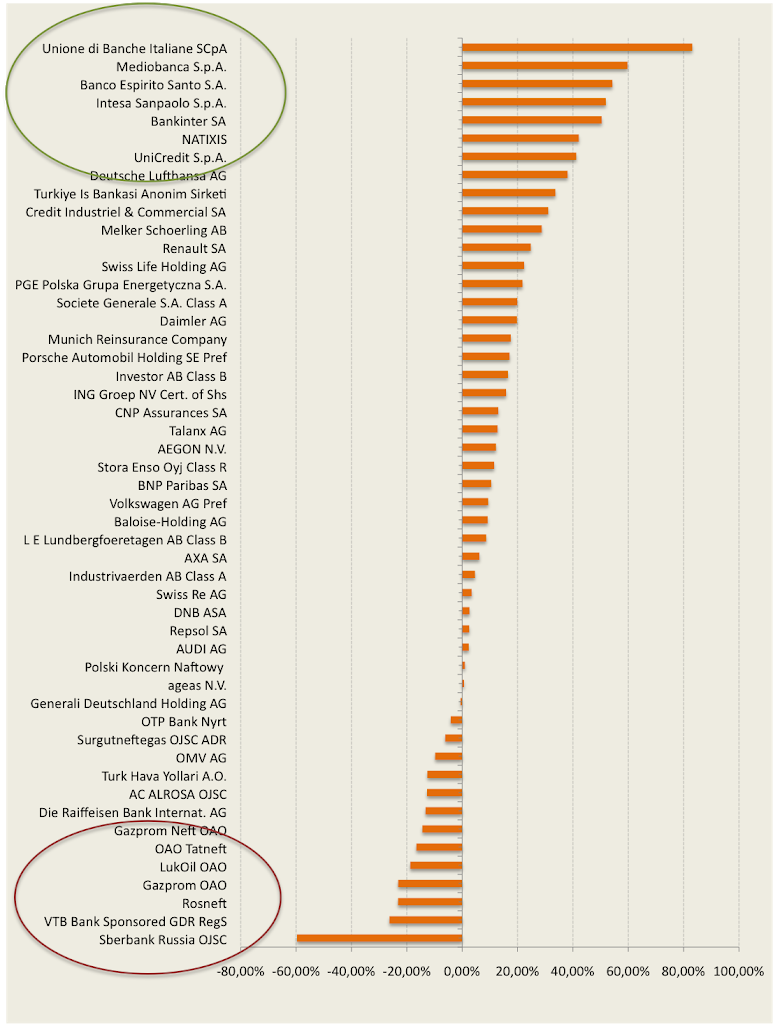

Rentabilidad de los componentes

del fondo desde su creación (%)

Fuente: Elaboración propia. Datos Bloomberg

El sector financiero representa más del 50% de la inversión del fondo y es su favorable evolución la que aporta la mayor rentabilidad. Entre las compañías con mayor rentabilidad acumulada vemos a Unione di Banche Italiane (+83%), Mediobanca (+60%) y Banco Espirito Santo (+54%). Las 10 compañías que han experimentado mayor revalorización pertenecen al sector financiero y los títulos que mejor se comportan respecto a la anterior revisión de diciembre 2013 son los de Renault y los de Intesa Sanpaolo.

Compañías rusas en las que está invertido el fondo.

Comportamiento entre DIC13 y ABR14

Fuente: Elaboración propia. Datos Bloomberg

En el otro lado de la balanza vemos a las empresas rusas, que acumulan un retroceso superior al 30% desde diciembre de 2013 (véase cuadro superior). Las siete compañías con peor comportamiento son rusas, y entre ellas las más castigadas son Sberbank Russia, VTB Bank y Rosneft. Tan sólo 14 de las 50 empresas que componen el fondo cotizan por debajo del precio de adquisición en el momento de creación del fondo.

Comparativa con índices de referencia.

(rentabilidad acumulada OCT13-ABR14)

Fuente: Elaboración propia. Datos Bloomberg

Realizando una comparativa con los benchmark del fondo, observamos que el VEVE fund acumula una rentabilidad del 10,64% desde su creación, en línea con sus comparables. Sin embargo, si en el análisis excluimos el shock sufrido en Rusia, el fondo alcanzaría una rentabilidad del 19% muy por encima del 11,37% del EuroStoxx 50 o del 9.45% del Stoxx 600 en el mismo período.

Entre las causas que actuarán sobre la rentabilidad del fondo de aquí a finales del año destacan:

- Los indicadores de confianza adelantados para el área euro anticipan una recuperación del área económica en el segundo trimestre del 2014 que podría rondar el 0,5% i.a. (1T14 02% i.a.), lo que contribuiría positivamente al impulso en la recuperación de los beneficio empresariales. Si bien, la velocidad es dispar entre las principales economías europeas, con países como Reino Unido liderando la recuperación (1T14 +0,8% i.a.) mientras Francia permanece estancada con un crecimiento nulo del PIB.

- Serán claves las decisiones adoptadas por los bancos centrales en sus próximas reuniones. El descuento de expectativas y la disparidad de políticas entre BoE y Fed por un lado (defendiendo la retirada de estímulos –veanse últimas actas del FOMC-) y el BCE por el otro, condicionarán la evolución de las bolsas en los próximos ejercicios. Si el BCE actúa en línea con lo manifestado en anteriores reuniones y aplica una nueva expansión monetaria ligada a la financiación a pymes, ampliaría el recogido al alza de las bolsas europeas.

- De cara a los próximos trimestres la rentabilidad de los mercados en Europa se podrá ver afectada por los resultados de las elecciones del 25 de mayo. Debemos tener en cuenta que son las primeras elecciones tras la crisis y que partidos antieuropeos encabezan sondeos en países como Reino Unido y ganan peso en otros países apoyándose en las recesiones económicas sufridas. Si se pone en peligro el camino hacia un mayor integración europea, a la que se ha dado un gran paso con el Mecanismo Único de Supervisión (MUS), el nerviosismo podría conllevar recogidas de beneficios en las principales plazas financieras.

- Las conclusiones de la AQR (Asset Quality Review) y de los Stress Test tendrán efectos directos sobre el sector financiero y por ende nuestro fondo VEVE, sobreponderado en este sector, será muy sensible a las lecturas que se hagan de los resultados.

De aquí a finales del 2013 y siempre y cuando el conflicto en Crimea no se recrudezca podremos ver una reducción de las primas de riesgo en Rusia, lo que se reflejaría positivamente en la rentabilidad del VEVE fund.

Son millones las variables que afectan al comportamiento del mercado y ningún inversor puede mantenerlas todas bajo control. Lo sucedido en la crisis de Crimea es un claro ejemplo de que no basta orientar la inversión valores a determinado tipo de valores ( value o growth), sino que siempre se debe tener una perspectiva de la situación macroeconómica y la estabilidad política y social. Cuanto más corto sea el horizonte de inversión, más se acentúa la importancia de este elemento.